ECONOMÍA

💸 El Aguinaldo se Convierte en un «Salvavidas»

Se Prioriza Pagar Deudas en Lugar de Invertir y Consumir.

El aguinaldo de diciembre de 2025 dejó de ser un «extra» para convertirse en un recurso clave de supervivencia financiera para las familias argentinas. El dato más contundente de la semana, según un relevamiento de la consultora Focus Market sobre 3.875 casos, es el giro masivo de los trabajadores hacia la cobertura de pasivos, en un reflejo de los desafíos persistentes en el poder adquisitivo.

Se estima que más de 10 millones de personas recibirán el Sueldo Anual Complementario (SAC) de fin de año.

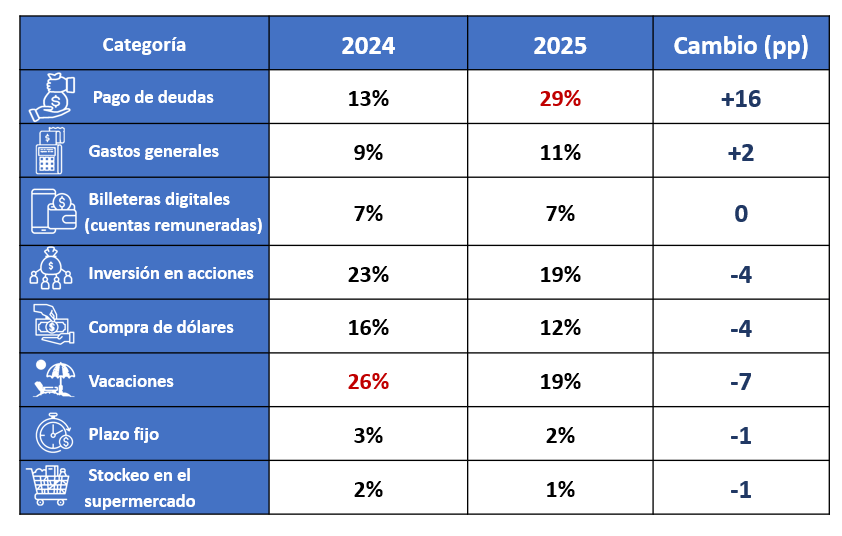

Deuda vs. Consumo: Un Cambio de Prioridades

La comparación entre 2024 y 2025 muestra un cambio drástico en las prioridades de gasto:

El pago de deudas escaló 16 puntos porcentuales, siendo el aumento más significativo y la principal prioridad para casi un tercio de los argentinos. Este comportamiento, sumado al leve incremento en Gastos Generales (+2 pp), se alinea con la tendencia de priorizar la estabilidad financiera sobre el consumo discrecional.

Las Razones del Gasto Defensivo

Damián Di Pace, director de Focus Market, explicó que esta orientación es «más conservadora y defensiva», y refleja una recuperación incompleta de los salarios en relación con el costo de vida.

* El Aguinaldo como «Parche»: El SAC se usa para «cerrar el mes», especialmente para la clase media, donde el 53% ya había recurrido a ahorros o deudas en el transcurso de 2025 para cubrir sus gastos.

* Caída del Gasto por Ocio: La fuerte caída en la intención de destinar el dinero a Vacaciones (-7 pp) y la disminución de la Inversión en Acciones (-4 pp) evidencian una cautela creciente y la necesidad de postergar proyectos de disfrute o crecimiento patrimonial.

* Menos Urgencia por el Dólar: La intención de Comprar Dólares también cayó (-4 pp), lo que podría indicar que, si bien el poder adquisitivo sigue bajo, la urgencia por «sacarse los pesos de encima» se desactivó en un contexto de menor volatilidad cambiaria.

En síntesis: El aguinaldo de fin de año funciona como un mecanismo de alivio para equilibrar las cuentas domésticas, señalando que la estabilidad macroeconómica aún no se traslada plenamente a la capacidad de consumo de los hogares.

EVITA Y NUESTRO TIEMPO

*(Su lucha y la Constitución)* *_Por Jorge Francisco Cholvis_* 1. Enseñaba Arturo E. Sampay que antiguamente se decía que Florilegium...

Barreda en la pantalla de streaming: la polémica sobre cómo narrar un cuádruple femicidio

El anuncio de la llegada a Prime Video de una producción centrada en Ricardo Barreda volvió a reabrir una discusión...

La Ley de Tierras llega al Senado: el debate por la venta a extranjeros, impulsada por Milei

El Senado de la Nación fijó fecha para el próximo 6 de agosto con el objetivo de debatir en el...

La petrolera israelí Navitas y la británica Rockhopper con el ojo en el crudo de Malvinas

Lo que en diciembre denunciamos como una amenaza inminente, hoy es un engranaje operativo en plena marcha. El consorcio transnacional...

Sospechas por un mecanismo oficial para subvaluar activos estatales antes de las privatizaciones

El Gobierno de Javier Milei quedó bajo la lupa tras la implementación de un nuevo esquema administrativo que, según denuncias...

-

ECONOMÍA4 semanas ago

ECONOMÍA4 semanas agoEL GOBIERNO ANALIZA USAR EL “FONDO DE LOS JUBILADOS” PARA REACTIVAR EL CRÉDITO

-

CULTURA4 semanas ago

Cuando la seguridad absorbe demasiadas funciones, los ciudadanos pasamos a ser rehenes del Estado

-

DEPORTES3 semanas ago

Escándalo en el Mundial 2026: el «indulto» de la FIFA a Balogun desata la furia de la UEFA y la intervención de Trump

-

ECONOMÍA4 semanas ago

Del recurso al desarrollo: cómo evitar la enfermedad holandesa en la nueva etapa energética de Río Negro