ECONOMÍA

Balance mata relato: Banco Galicia y las medidas pre-electorales

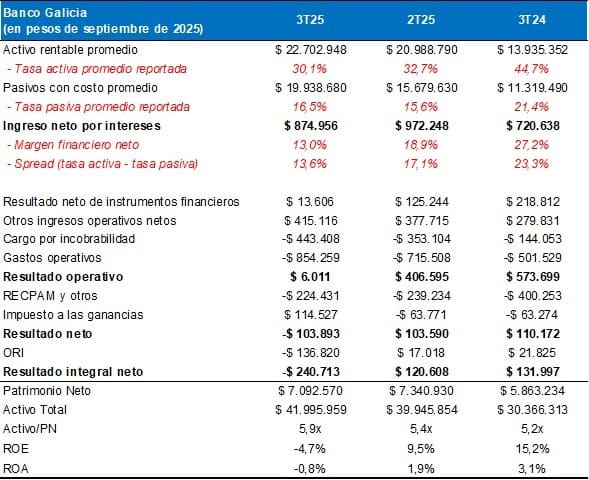

El primer rojo trimestral del Grupo Galicia (-$87.710 millones) no es un error contable, es la factura del apretón monetario del BCRA antes de las elecciones. La morosidad disparada al 6,8% es el saldo social de una política que priorizó contener el dólar sobre la capacidad de pago de las familias.

🔧 La máquina del ajuste

El tercer trimestre 2025 fue el del «torniquete monetario», como lo definió Milo Farro de Rava Bursátil. El BCRA forzó tres movimientos consecutivos que estrangularon el sistema financiero:

Julio: Desarme de LEFIs (Letras Fiscales de Liquidez) que dejó $10 billones «sueltos» en el mercado. El Tesoro absorbió solo $4,7 billones mediante Lecaps, generando volatilidad de tasas.

Agosto: Primera suba de encajes del 45% al 50%. El BCRA pasó de exigir un promedio mensual a medición diaria, inmovilizando depósitos que antes financiaban crédito.

Septiembre: Nueva suba de encajes al 53,5% (13,5 puntos porcentuales integrados con títulos públicos). Total: del 40% en julio al 53,5% en dos meses.

El objetivo oficial era «contener presiones cambiarias» antes de las elecciones del 26 de octubre. La consultora Epyca lo resumió: «La mayor inmovilización de depósitos encarece y restringe el crédito, perjudicando una actividad ya estancada; la contrapartida es que ayuda a contener la tensión cambiaría».

💰 Los números del estrangulamiento

Pérdida integral neta Galicia: -$228.080 millones (incluye deterioro de títulos públicos por -$136.820 millones en «otros resultados integrales»).

Pérdida neta sin gastos extraordinarios HSBC: -$87.710 millones (vs. ganancia de $221.327 millones 3T 2024).

Morosidad: Saltó de 2,7% a 6,8% interanual (+410 puntos básicos). Respecto al segundo trimestre: de 5,5% a 6,8% (+130 pb).

Cargo por incobrabilidad: $736.466 millones (+234% vs. 3T 2024, +23% vs. 2T 2025).

Cobertura de cartera irregular: Cayó a 105% desde 157,7% hace un año (-5.270 pb).

Riesgo de crédito: Subió a 12,2% desde 7,4% del 3T 2024.

Los gastos de reestructuración por fusión con HSBC ($105.343 millones) agravan el balance, pero no explican el deterioro estructural. Como señaló el analista Ignacio Rosenfeld: «Los cargos por incobrabilidad, disparados por un súbito aumento de tasas en un contexto de ralentización económica, deberían estar llegando a su techo».

📉 El patrón se repite

El Galicia fue el primero en reportar, pero el patrón es sistémico. Goldman Sachs anticipó en su reporte pre-balances: «Proyectamos que Galicia registre una pérdida neta, que BBVA Argentina tenga un ROE de un dígito bajo y que Banco Macro alcance un ROE de un dígito medio».

El BCRA confirmó en su informe de septiembre que las entidades privadas registraron rentabilidad negativa en el trimestre, con morosidad sistémica en 4,2% (aunque Galicia superó ampliamente ese promedio).

Las acciones bancarias en 2025 caen en dólares: Supervielle -36%, BBVA -26%, Galicia -24,6%, Macro -23%. Tras la publicación del balance, Galicia cayó 23% en Nueva York en 20 días.

🚨 La política detrás del balance

El diseño fue deliberado, como explicó Facimex: «El BCRA realizó cambios profundos a la política monetaria y estresó la utilización de encajes a una escala no vista en décadas, restringiendo la liquidez y limitando la expansión del crédito».

Sebastián Menescaldi (Eco Go) detalló: «El 97% del incremento de la base monetaria del mes se explicó por la suba de los encajes de liquidez en la cuenta corriente del BCRA, que pasó de $13,9 billones a $19,5 billones promedio en agosto».

La consultora Ecolatina fue más dura: «Las últimas medidas del BCRA resaltan el deterioro en el que se sumergió la política monetaria desde el desarme de las LEFIs y, más preocupante aún, las idas, vueltas y medidas ad hoc que viene adoptando el equipo económico».

🔍 La pregunta técnica

¿Era inevitable este ajuste para estabilizar el tipo de cambio antes de las elecciones? Probablemente. ¿Era necesario hacerlo con esta velocidad y magnitud, sacrificando capacidad de pago de las familias y rentabilidad bancaria?

El balance del Galicia no es un dato aislado, es el termómetro de una política monetaria que priorizó variables electorales sobre la sostenibilidad del crédito. Los $87.710 millones en rojo no son pérdida contable: son el costo concreto del «torniquete» aplicado para llegar a octubre con dólar controlado.

Cuando el sistema financiero más grande del sector privado reporta su primer trimestre negativo en la era Milei, no es por fusiones mal ejecutadas. Es porque la política económica diseñó un shock de tasas y encajes sin compensar capacidad de pago. Y eso, en cualquier balance, se llama pérdida.

Redaccion: Marcos Peñaloza

Reapareció José Luis Espert, acusado de lavado

El dirigente José Luis Espert afronta una jornada decisiva este martes 7 de julio de 2026, al ser citado por...

Argentina espera por Suiza en los cuartos de final del Mundial 2026

La Selección Argentina firmó una página memorable en la historia de los mundiales al sellar su clasificación a los cuartos...

EL GOBIERNO ANALIZA USAR EL “FONDO DE LOS JUBILADOS” PARA REACTIVAR EL CRÉDITO

El Poder Ejecutivo nacional analiza un plan para reactivar el mercado de crédito hipotecario y apuntalar el sector de la...

SUBE: cambio de subsidio y aumento encubierto

El Gobierno nacional oficializó este miércoles 1° de julio de 2026 una medida que transforma de raíz el financiamiento del...

Del recurso al desarrollo: cómo evitar la enfermedad holandesa en la nueva etapa energética de Río Negro

(*) Roberto Mandado La “enfermedad holandesa” es un concepto utilizado en economía para describir los efectos que puede generar una...