ECONOMÍA

El gráfico que desnuda la fractura entre la City y la fábrica

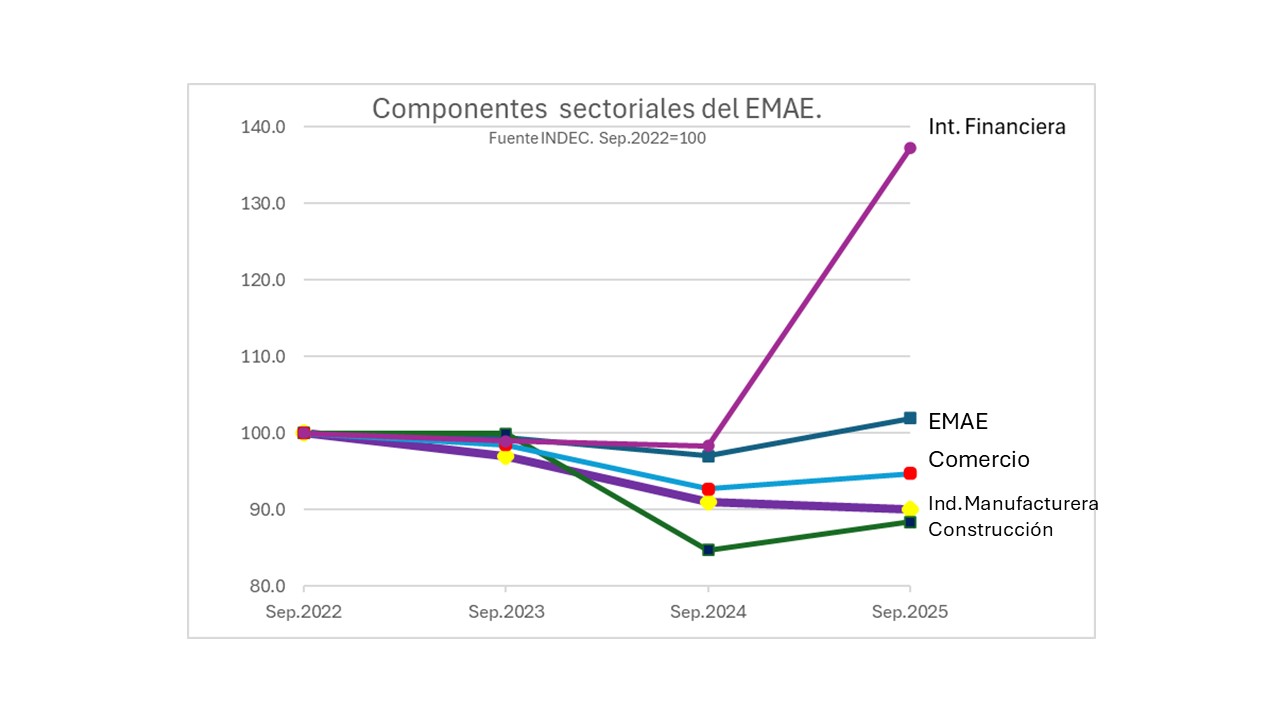

📌 La «V» era solo para los bancos:

Un análisis de los componentes del EMAE (estimador mensual de actividad económica) revela una economía de dos velocidades. Mientras la intermediación financiera vuela un 40% arriba de la base, la construcción y la industria siguen en recesión.

¿Un modelo de renta o de producción?

El economista Carlos Rodríguez ( antiguo asesor de LLA) compartió un gráfico que vale más que mil discursos oficiales. Basado en datos del INDEC a septiembre de 2025, la imagen expone la disociación brutal entre la «Argentina Financiera» y la «Argentina Real».

Tomando como base septiembre de 2022 (índice=100), la brecha es alarmante:

📈 Los Ganadores: El sector de Intermediación Financiera se disparó hasta los 140 puntos. Los bancos y el sistema financiero son los grandes beneficiarios del modelo de «estabilización» y tasas.

📉 Los Perdedores: La Construcción (gran generadora de mano de obra) se desplomó por debajo de los 90 puntos. La Industria Manufacturera y el Comercio apenas flotan cerca de los 100, estancados o en leve retroceso.

El Problema del Empleo.

La crítica de Rodríguez («Así no se hace un país») y otros econimistas, apunta a un error de diseño estructural. El sector financiero, que hoy vive un boom, emplea apenas al 2,4% de la fuerza laboral. En cambio, los sectores que están planchados o en caída (Comercio, Industria y Construcción) explican el 44,8% del empleo registrado.

El gobierno celebra el «orden macro», pero el gráfico muestra que ese orden se está construyendo sobre la asfixia de la economía real. Si la recuperación es solo financiera, la «lluvia de inversiones» no mojará a las PyMES ni al trabajador de a pie.

Una de las provincias mas castigadas por esta realidad Nacional es la bonarerence:

El nivel de actividad actividad en la PBA se disocia cada vez más del nivel de actividad nacional que mide el EMAE, ya que las principales actividades económicas de PBA son las más castigadas (chart 1). Ergo, el consumo en PBA se disocia cada vez más del EMAE (chart 2) pic.twitter.com/VPgKh0jxql

– Diego Giacomini (@GiacoDiego) 4 de diciembre de 2025

-

INSTANTÁNEAS4 semanas ago

INSTANTÁNEAS4 semanas agoFallo histórico: la Justicia declaró crímenes de lesa humanidad los fusilamientos de José León Suárez

-

INSTANTÁNEAS4 semanas ago

De las aulas de UCEMA a la trinchera de la Rosada: Adrián Ravier es el nuevo vocero de Milei

-

DEPORTES3 semanas ago

Las Kamikazes hicieron historia en Croacia y se consagraron campeonas mundiales de beach handball

-

INSTANTÁNEAS3 semanas ago

El techo de la «centroderecha»: Macri lidera el rechazo electoral en las encuestas