ECONOMÍA

El Tesoro de EE.UU. desarmó su posición en Pesos

Una investigación periodística y el cruce de datos en la City indican que el Departamento del Tesoro de Estados Unidos (bajo la gestión de Scott Bessent) desarmó en octubre de 2025 una posición en letras en pesos del Banco Central de la República Argentina (BCRA) que se había generado tras intervenciones cambiarias.

El movimiento, que incluye la activación de una parte del swap por USD 20.000 millones, generó inquietud por su impacto sobre las reservas y la deuda contingente del Central.

Resumen breve (teoría de trabajo)

La hipótesis que circula en mercados y redes dice así: en octubre de 2025 el Tesoro de EE.UU. compró pesos (tras el acuerdo de swap) y los colocó en letras del BCRA, cobrando intereses. Antes del 31 de octubre redimió esas letras y luego activó el swap: recibió USD 2.100 millones del BCRA a cambio de esos pesos.

De ese modo, el Tesoro habría evitado pasar por el mercado libre y habría obtenido una doble ganancia (intereses sobre las letras + una conversión ventajosa a dólares). Como contrapartida, el BCRA habría quedado con una carga reflejada en “otros pasivos” por $2,97 billones, que debilita su posición de reservas netas.

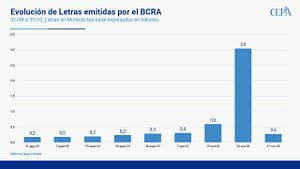

¿Qué muestran los números?

Según reportes, el stock de letras en pesos vinculadas a esa operación habría caído desde aproximadamente $3,45 billones a $273.000 millones al 31/10/2025 (reducción del orden de $2,7 billones).

El BCRA incrementó la cuenta de “Otros Pasivos” por valores similares, lo que sugiere que parte del ajuste se tradujo en obligaciones que no figuran como reservas líquidas.

En conjunto, el flujo implicó la salida efectiva (o la conversión) de cerca de USD 2.100 millones vía swap.

¿Por qué importa esto?

1. Reservas con letra chica: Si los dólares del swap no se incorporan como reservas de libre disponibilidad, la capacidad real del BCRA para intervenir se reduce. Anuncios de apoyo externo pierden valor si no implican reservas líquidas.

2. Señal de mercado: El desarme puede leerse como una revisión del riesgo por parte de un actor externo: si el Tesoro decide deshacer posiciones, el mercado pregunta por qué.

3. Costo político y financiero: La maniobra expone cómo instrumentos financieros (letras + swap) pueden transferir riesgos y costos al BCRA sin una mejora clara en liquidez inmediata.

Reacciones en redes / voces del mercado

Christian Buteler: “El BCRA habría activado el swap con el Tesoro Americano para que se pueda llevar los dólares que había vendido el Tío Scotty y asegurarle una ganancia…”

Amílcar Collante: “Salió el Tío @SecScottBessent de las Letras del BCRA…”

Medios y blogs financieros (Urgente24, otros): publicaron titulares sobre “intriga en la City” y especulaciones sobre si Bessent vendió pesos y recuperó dólares del swap, quedando la deuda para el BCRA.

Redaccion: Marcos Peñaloza

Alak y el embajador chino Wang Wei:¿una agenda productiva para La Plata?

El intendente de La Plata, Julio Alak, mantuvo una audiencia formal con el embajador de la República Popular China en...

Blindaje financiero: El BID se suma al Banco Mundial y destraba u$s 550 millones para la Argentina

El Directorio Ejecutivo del Banco Interamericano de Desarrollo (BID) aprobó una garantía financiera por un monto de u$s 550 millones...

Por qué los Milei sostienen a Adorni: el valijero que firma sin mira

En la Argentina de Javier Milei, donde la retórica anticasta se vende como dogma moral, hay un funcionario que resiste...

OnlyFans: de la “libertad” a la esclavización virtual

En 2016, la youtuber argentina Dai Hernández vivía el punto más alto de su carrera profesional al entrevistar a Michelle...

¿Qué es la tecnología conveniente y cuál es su origen?

Mientras la tecnología dada es una herramienta que nos llega como un paquete cerrado y ajeno, la tecnología conveniente es...

-

Entertainment4 semanas ago

Entertainment4 semanas agoEl crudo relato de Dai Hernández: de entrevistar a Michelle Obama al «infierno» de OnlyFans

-

ECONOMÍA4 semanas ago

Elon Musk y el dilema del postcapitalismo: ¿qué pasa cuando el trabajo humano deja de ser necesario?

-

ECONOMÍA4 semanas ago

*Kicillof: “Mientras dure esta pesadilla libertaria, defendamos cada hospital y centro de salud: allí se juega también el futuro de la Argentina”*

-

ECONOMÍA4 semanas ago

Quiebra histórica: cerró Aires del Sur, fabricante de los aires Electra y Fedders